|

|

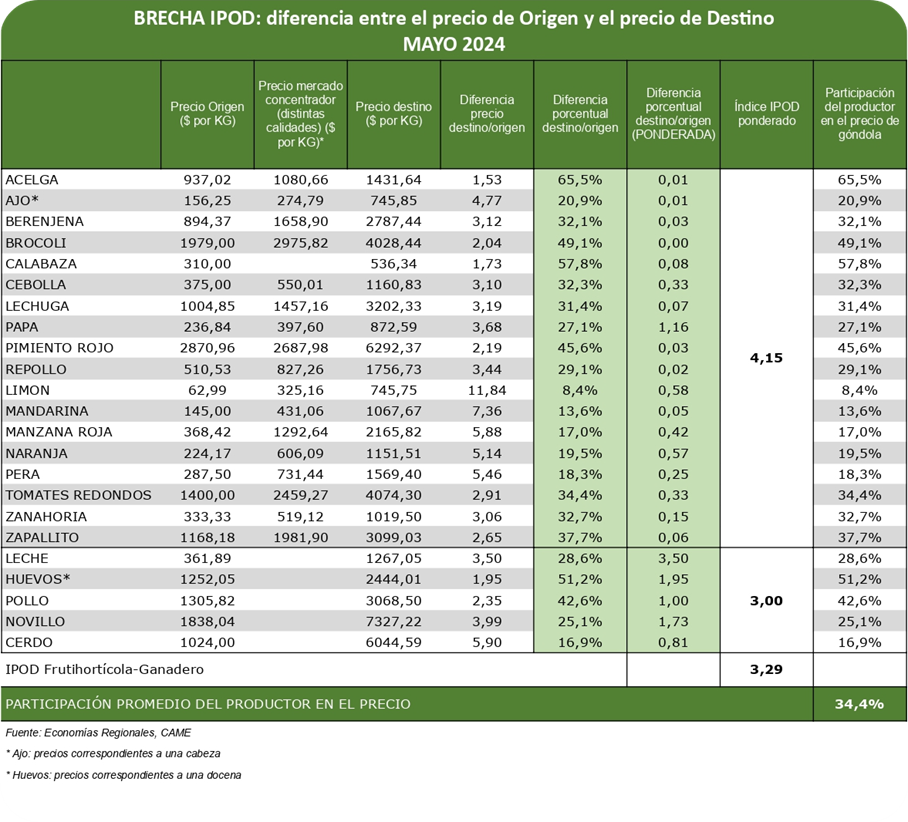

Según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en mayo los precios de los agroalimentos se multiplicaron por 3,3 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $ 3,3 por cada $ 1 que recibió el productor.

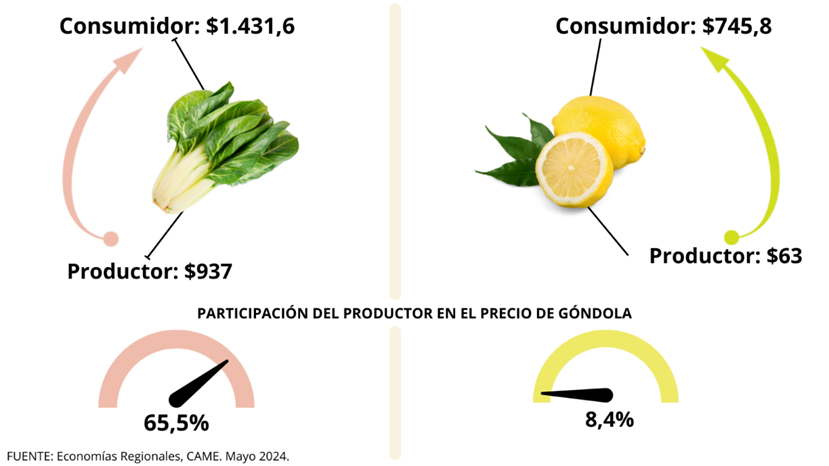

De acuerdo al informe de CAME, en promedio, la participación del productor explicó el 34,4% de los precios de venta final. La mayor participación la tuvieron los productores de acelga (65,5%), mientras que la menor fue nuevamente para los de limón (8,4%).

La brecha en los productos frutihortícolas y en los de origen animal.

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD – por falta de precios no se tuvo en cuenta a la frutilla para la publicación– se multiplicaron por 4,2 veces en mayo, lo que representa una disminución del 2,3% con respecto a abril.

IPOD de origen animal: por los cinco productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó tres veces más de lo que recibió el productor, un 6,2% menos que el mes pasado.

Mayores y menores brechas IPOD de mayo.

- Productos con mayores brechas IPOD mensuales.

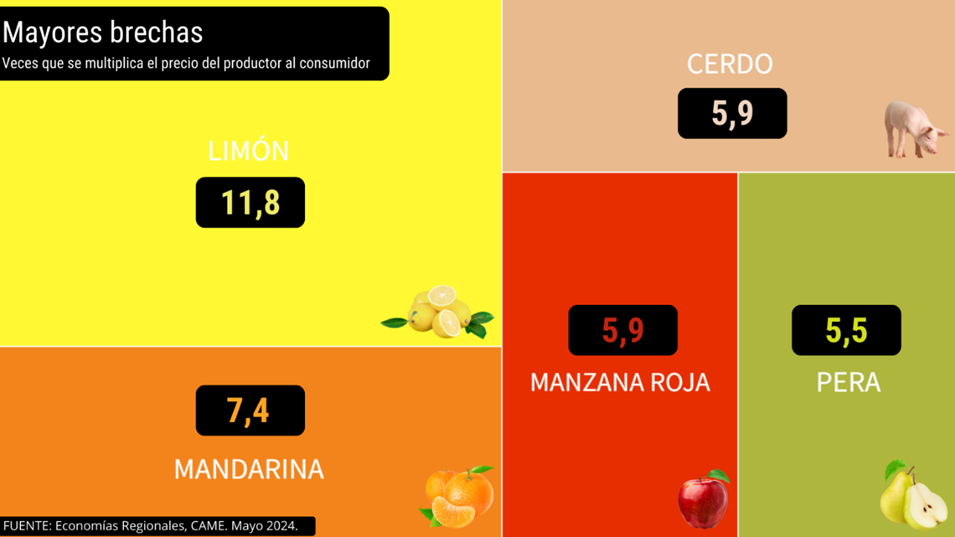

El limón (11,8 veces), la mandarina (7,4), la carne de cerdo (5,9), la manzana roja (5,9) y la pera (5,5 veces) fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

El limón no presentó variación en origen, pero en destino su precio cayó 5,9%. El cítrico dulce, por su parte, disminuyó 20,5% al productor y 10,3% al consumidor, debido a una menor demanda (en parte estacional), por lo que muchos productores decidieron vender a la industria para jugo a un menor precio.

La carne de cerdo presentó otro comportamiento: su precio se incrementó tanto en origen (0,4%) como en destino (5,1%).

Por último, las frutas pomáceas. Mientras la manzana roja presentó un descenso tanto al productor (28,6%) como al consumidor (6%), los precios de la pera aumentaron un 15% en origen –debido a que hay poca fruta y está refrigerada– y un 8,1% en destino.

- Productos con menores brechas IPOD mensuales.

De los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, cuatro forman parte de la canasta frutihortícola y uno de la de origen animal.

Con 1,5 veces, la acelga fue el producto con menor brecha en el mes de mayo. Si bien se observó una caída del 7,4% en destino, sus precios aumentaron 56,2% en origen como consecuencia de la menor producción que pudo obtenerse por el frío y las lluvias acaecidas en las provincias productoras, como lo es Santa Fe.

La calabaza (1,7) aumentó sus precios al productor (5,9%), pero no al consumidor, con una caída de 1,2% en góndola.

En el caso del huevo (1,9), producto de origen animal que por lo general tiene un sistema de producción integrado –todos los actores de la cadena de valor son parte del riesgo del negocio– registró un aumento del 22% en la tranquera del campo y 4,2% en góndola, luego de una actualización de precios.

Por último, el brócoli (dos veces) y el pimiento rojo (2,2). Ambos registraron incrementos de precios tanto en origen (160,3% y 68,9%, respectivamente) como en destino (13,1% y 78,9%, respectivamente). Los aumentos al productor se deben, en el caso del brócoli, a que aún hay poca cantidad en el mercado porque la cosecha es muy reciente y la producción se ha visto afectada por el clima húmedo y frío. Por su parte, los incrementos del pimiento rojo respondieron también a la escasez de producto por una recolección prematura y prolongación en la planta.

El mes de mayo se caracterizó por una marcada disparidad climática en todo el territorio nacional: jornadas de intensos fríos, heladas y lluvias se combinaron con días de temperaturas elevadas, por encima de las normales. Ante la consecuente baja en los volúmenes de ingreso al Mercado Central y una oferta marcada por diferentes calidades, se observó una mayor volatilidad en los precios de ciertos productos como el pimiento, el brócoli, el tomate y la lechuga.

Para acceder al informe técnico y la metodología, clic aquí.

Tabla con la brecha IPOD de los 24 agroalimentos, clic aquí.

Cuadro mayores brechas, clic aquí.

Cuadro menores brechas, clic aquí.

Participación del productor, clic aquí.

{kind=link}